저축이 필요없는 시대

아마도 인류역사상 가장 낮은 은행 이자율을 기록하고 있는 때가 아닐까 싶습니다.

코로나로 인해 대부분의 나라에서 경기 침체가 우려되는바 국가에서 국민들의 최소한의 삶을 지원하기 위한 정부의 노력들로 인해 시중에 유동성은 나날이 높아지고 있습니다.

우리나라도 꽤 오랬동안 현재 기준금리 0.5%를 유지하고 있습니다.(출처 : 한국은행) 금리를 쉽게 못올리는 이유가 있다는 뜻입니다. 현재처럼 가계 대출이 많은 시점에서 기준 금리를 올리면 경제 침체가 올 수 있다는 위기감이 있는 것도 사실입니다.

그렇다보니 대출이자도 낮지만 예금이자는 더 낮습니다. 돈을 예금하는 것은 돈을 까먹는 일이다라고 말할 정도입니다.

지금 1금융권의 예금, 적금 상품에 가입해 본 분들은 아시겠지만 너무 작은 이자에 예금할 맛이 안난다는 분들도 계실 겁니다.

이번 글에서는 1금융권에 돈을 맡겼을 때 이자보다 2금융권에 돈을 맡겼을 때 이자가 얼마나 차이나는지를 살펴보도록 하겠습니다.

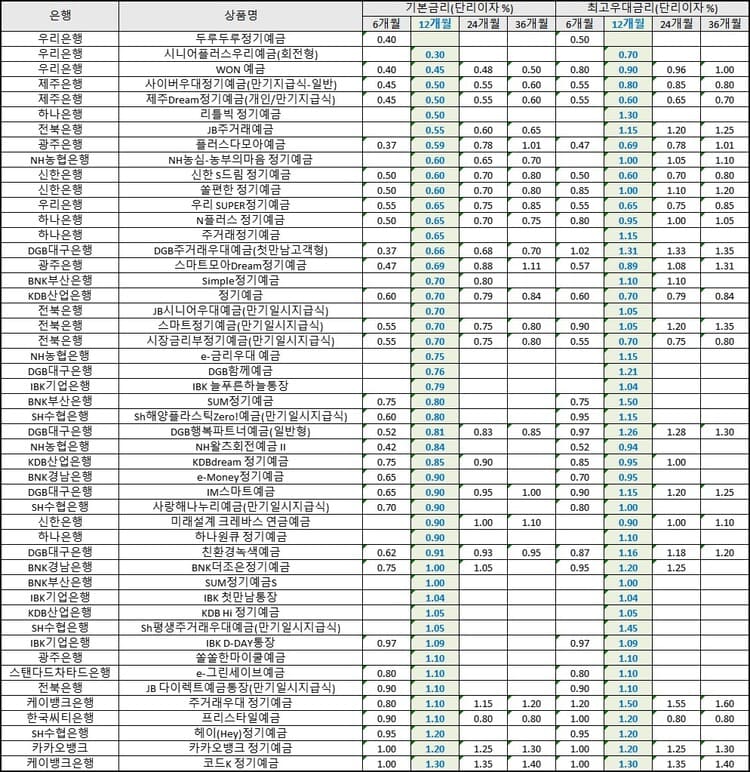

1금융권 예금 상품 이자율

1금융권 은행이란 간단히 말해 우리가 흔히 보는 시중은행을 말합니다. 우리은행, 신한은행, 국민은행 이런 은행들을 말하죠.

이런 은행들은 요즘 아주 예금 이자가 낮습니다. 전국은행연합회에서 현재 1금융권 은행들의 예금 상품 이자율은 얼마나 되는지 알아보겠습니다.

대부분의 상품들이 1%를 넘지 않거나 우대이율을 적용받아도 1.5%를 넘지 않는 수준입니다. 천만원 저축해도 1년에 10만원을 벌기 어렵다는 의미입니다.

그래서 따로 투자상품에 여윳자금을 넣지 않을 거라면, 1금융권 은행보다는 저축은행에 예금하는 것이 훨씬 이득입니다. 저축은행 이자 관련 정보를 아래에서 확인해 보세요.

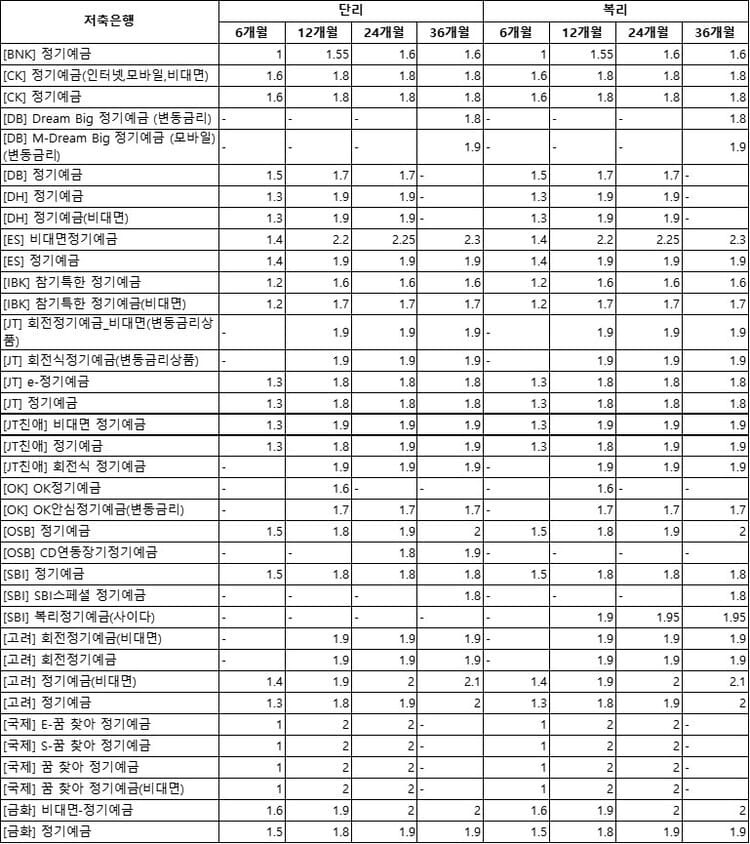

저축은행 이자 비교 및 차이

저축은행은 2금융권에 해당합니다. 앞서 살펴본 전국은행연합회는 1금융권 은행을 대상으로 한 이자율을 확인할 수 있었다면, 저축은행연합회에서는 저축은행의 예금상품들 이자를 한눈에 볼 수 있습니다.

위의 표에서 볼 수 있듯이 저축은행 이자는 1금융권에 비해 최소 0.5~1%정도 높다는 것을 알 수 있습니다.

게다가 5천만원 미만에 대한 예금자 보호법 적용도 받을 수 있습니다.

소액 저축은 저축은행에서

저축은행 예금 상품이 예금자 보호법 적용을 받을 수 있다면 5천만원 미만의 예금은 저축은행을 이용하는 것이 훨씬 유리함을 알 수 있습니다.

대출은 1금융권에서 이용하고 저축은 저축은행에서 하는 것도 좋은 방법이지 않을까 싶습니다. 목돈 모으기를 하고 있으신 분들이라면 저축은행 한번 알아보세요.