올해 2021년 1월부터 주거 매매시 양도세 규정이 바뀌었습니다. 특히, 1가구 2주택 이상인 사람들에게 불리한 조건으로 바뀌었는데요. 제가 이 새로운 규정에 적용받아 안타깝게 비과세 혜택을 못받게 되었는데요. 미처 잘 몰랐기 때문입니다.

1가구 2주택이었다가 아파트를 하나 팔고 1가구 1주택이 되었을 때 비과세혜택을 받을 수 있는지 없는지에 대해 궁금한 분들에게 도움이 될 수 있을 것 같습니다.

저 같은 경우, 2주택자였습니다. 올해 1월 아파트 하나를 매도했고 이에 따라 양도소득세도 납부하였습니다. 그리고 예상치 못하게 이사를 갈 수 있겠다는 상황이 되었습니다. 그러자면 지금 가지고 있던 아파트도 팔아야 하는데 양도소득세가 우려되었습니다.

1가구 1주택자는 양도소득세가 비과세되는데 제가 올해 1개의 아파트를 팜으로써 1주택자가 되었지만 비과세 혜택을 받을 수는 없었습니다. 1주택자로써 보유기간이 중요하기 때문입니다.

지금 팔려고 하는 아파트도 보유기간이 2년 이상이고 실거주도 2년 이상이지만 새로 개정된 법에 따르면 1가구 1주택이 된 시점부터 보유기간이 산정됩니다.

따라서 저는 지난 1월 부터 지금 약 4개월간만이 1주택자 보유기간으로 인정받습니다. 관련 법규를 한번 보겠습니다. 소득세법 시행령(2019. 2. 12. 대통령령 제29523호로 개정된 것) 제154조【1세대1주택의 범위】를 보면

①법 제89조제1항제3호가목에서 “대통령령으로 정하는 요건”이란 1세대가 양도일 현재 국내에 1주택을 보유하고 있는 경우로서 해당 주택의 보유기간이 2년(제8항제2호에 해당하는 거주자의 주택인 경우는 3년) 이상인 것[취득 당시에 「주택법」 제63조의2제1항제1호에 따른 조정대상지역(이하 “조정대상지역”이라 한다)에 있는 주택의 경우에는 해당 주택의 보유기간이 2년(제8항제2호에 해당하는 거주자의 주택인 경우에는 3년) 이상이고 그 보유기간 중 거주기간이 2년 이상인 것]을 말한다.(단서 생략)

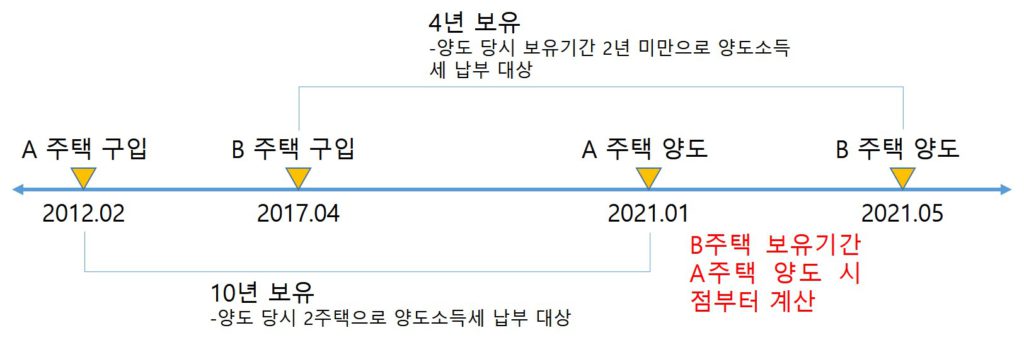

⑤ 제1항에 따른 보유기간의 계산은 법 제95조제4항에 따른다. 다만, 2주택 이상(제155조, 제155조의2 및 제156조의2에 따라 일시적으로 2주택에 해당하는 경우 해당 2주택은 제외하되, 2주택 이상을 보유한 1세대가 1주택 외의 주택을 모두 양도한 후 신규주택을 취득하여 일시적 2주택이 된 경우는 제외하지 않는다)을 보유한 1세대가 1주택 외의 주택을 모두 양도한 경우에는 양도 후 1주택을 보유하게 된 날부터 보유기간을 기산한다.

라고 되어 있습니다. ‘2주택 이상 1세대가 1주택 외의 주택을 모두 양도한 경우에는 양도 후 1주택을 보유하게 된 날부터 보유기간을 기산한다’라고 되어 있는 것을 볼 수 있습니다.

만일 1월에 집을 한 채 팔았다면 지금 1주택자라고 해도 해당 주택 보유기간을 1월 이전 기간을 인정받지 못합니다. 1주택자가 2년 보유 및 거주하면 양도세 비과세가 되는데 2년 보유 기간을 1채가 된 시점부터 계산하겠다는 의미입니다.

작년에 다주택자들더러 집을 빨리 팔라는 정부의 권유였겠지만 큰 성과는 없어 보입니다. 그리고 앞으로 더 집을 내놓지 않을 것 같은데 부동산 대출 규제와 더불어 집값을 오히려 더 올리는 효과를 낳는 것은 아닌지 우려스럽습니다.